财务代理公司

转出未确认融资费用还是收入

作者: 日期:2022/3/3 点击:1980

当企业采用融资租赁方式租入固定资产的时候,它实际需要支付的价款超过了固定资产的实际价值。财务人员应该明白这固定资产的成本是要用现值来确认的,实际支付的价款和现值之间的差额是需要计入到未确认融资费用的。在每次支付价款的时候要摊销未确认融资费用,这摊销的会计处理是有讲究的。最近有人咨询转出未确认融资费用还是收入?

什么是未确认融资费用

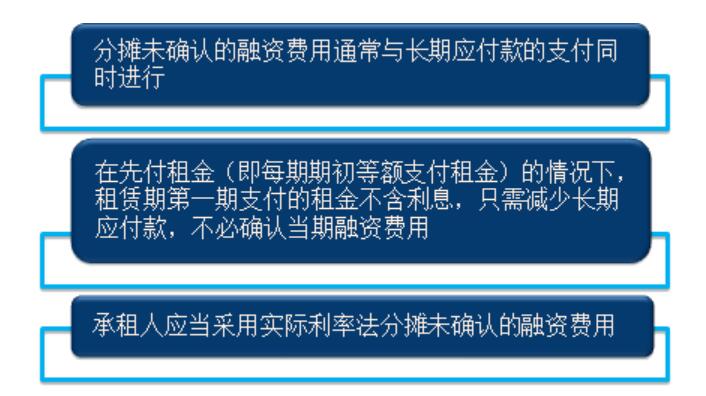

未确认融资费用是一个损益类科目,它是反应融资租入固定资产或者因为长期借款发生的未实现的融资费用。从另外一个角度来看的话,成本就是需要支付价款的现值,长期应付款就是需要支付的本金,未确认融资费用就是需要支付的利息了。在会计报表中,它是长期应付款的一个抵减项目,为此在每次支付长期应付款的时候要按照一定的方法进行冲减的。

转出未确认融资费用还是收入

每次支付的时候要摊销未确认融资费用,那么转出未确认融资费用还是收入?在每次支付的时候,按照实际支付的金额借方计入到长期应付款,贷方计入到银行存款。第二是按照未支付的本金乘以实际利率计算实际的利息,借方计入到在建工程或者财务费用,贷方计入到未确认融资费用。第三计算出已经支付的本金,用实际支付的金额-已经支付的利息来确认,最后用未支付的本金-实际支付的本金计算下期未支付的本金,这作为计算下期未确认融资费用的基础。在每次转出未确认融资费用的时候是计入成本费用的,为此是作为费用核算。

可以在税前进行扣除么

既然每次支付的时候计入财务费用,它租金可以在税前扣除吗?按照企业所得税法的规定,这费用是不能在税前扣除的。但是固定资产的折旧是可以进行扣除的。毕竟在进行账务处理的时候是计入财务费用的,在计算净利润的时候会考虑这部分费用。这是税法和会计上的一个区别。财务人员在计算税收的时候要考虑这些问题。