5月1日,税总发〔2017〕124号《增值税纳税申报比对管理操作规程(试行)》就要实施了!表表比对、票表比对、表税比对将让虚开发票等行为无所遁形,一经发现,税控设备很可能被锁!而作为公司税务风险把控一把手的会计人,在处理有关发票的业务的时候可要慎之又慎,特别是源头的收发票环节,就要杜绝隐患,特别是要做好以下步骤,不符合要求的发票千万不能收!

第一步:检查发票的真伪

收到发票的时候一定要多个心眼儿,辨别一下这发票是真是假,方法有很多,眼看、手摸、动工具!发现有假,坚决拒收!

第二步:检查发票的项目是否齐全

一般来说发票会包括这些内容:

1. 购买方销售方信息(名称、纳税人识别号【这个必须要有】、地址、电话、银行账号)

2. 发票代码(有没有重复报销的?另外注意,今年1月后的普票是12位的哦~)

3. 开票日期(与经济业务的时间匹配吗?)

4. 货物劳务服务名称、计量单位、数量、单价金额、税率、税额等(这里要重点查看,内容是否符合经济业务,格式是否规范?)

5. 收款人等信息

6. 发票联和抵扣联上的发票专用章(是发票专用章!!)

7. 看看发票联和抵扣联的信息是否一致。

如果与上面内容不符,拒收!

第三步:看看字迹,发票章

写的字压线是不行的,错格也是不行的,如果有涂改的痕迹更是不行的。发票章要清晰,而且只有一个,有补盖的一般来说也不能收(各地区处理稍有不同,以当地税局的口径为准)!

做好这三步,就已经过滤掉一大部分不合规的增值税发票了,不过实际操作特别需要注意以下几点:

1. 纳税人识别号

上面已经提过纳税识别号的事情,这里要再说一遍,自2017年7月1日起,普票上购买方一栏必须要有纳税人识别号(开给个人消费者、个体工商户,以及行政机关、事业单位社会团体等非企业性单位除外)。所以作为企业会计的你,收到的发票肯定填有纳税识别号的。

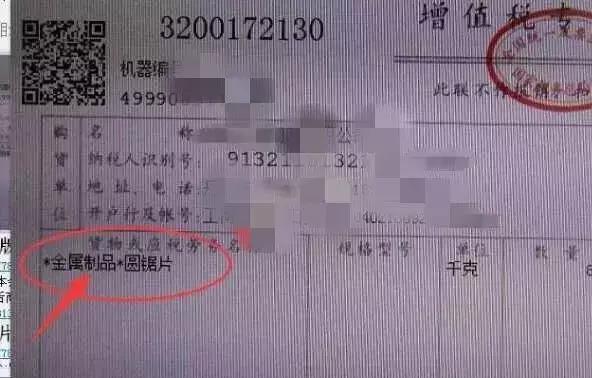

2. 商品和服务税收分类简称

今年1月1日起开具的专票、普票以及电子普票,在货物或应税劳务名称栏目上都会有对应的商品和服务税收分类简称。没有简称的(税务部门开具的除外),或者简称跟后面的逻辑关系对不上的,都不能收。比如下图中商品是“圆锯片”,对应的分类简称是“金属制品”那就没问题了,但如果写着“*生活服务*工作服”这种明显对不上的,就肯定不能收。

另外需要提一下的是,2017年7月1日后开发票项目那一栏不能笼统地写一个类别,而是必须要有详细的名称、型号等信息,所以写得很笼统的,拒收!

3. 适用的税率和征收率

目前规定的小规模纳税人的增值税征收率有3%和5%,一般纳税人的适用税率有6%、11%、17%、0,还有3%和5%的简易征收率。不过有时候也会因为差额征税税率不显示。在收到发票后确认一下税率是否正确。目前的税率表可参考《收藏:最新增值税税率和征收率表》。

4. 备注栏

有8种情形的备注栏是必须写备注的。

(1)生产企业代办退税的出口货物。

(2)差额开票功能开具的发票。

(3)建筑劳务。

(4)销售或出租不动产。

(5)运输服务。

(6)预付卡业务。

(7)保险公司代收车船税。

(8)保险公司代保险代理人汇总开代理费。

没有备注好的也不能收!

| 网站seo优化 | 寰球签证网 | 广州注册公司 | 400电话申请 | 上海注册公司 | 北京审计公司 | sd-wan | 北京军海医院 | 广州公司注册 | 杭州代理记账 | 成都注册公司 | 昆山注册公司 | 注册公司 | 节税网 | 注册危化品公司 | 注册食品公司 | 注册医疗器械公司 | 办公室咖啡服务 | 咖啡机租赁 | 上海网站优化 | 上海代理记账 |